-

ஜெனரல்

2003 ஆம் ஆண்டின் 3 ஆம் இல. அரசிறை முகாமைத்துவ (பொறுப்பு) சட்டம் (FMRA) இலங்கையில் நிதி தொடர்பான விதிமுறைகளை இயற்றுவதை நோக்கமாகக் கொண்ட சட்டம் ஆகும். வெளிப்படைத்தன்மையை உறுதிசெய்வதற்கான அளவீடுகளையும் பொது ஆய்வுக்கு உட்படுத்தும் வகையில் நிதி செயல்திறனை அறிக்கையிடுவதையும் இந்தச் சட்டம் குறிப்பிடுகிறது.

குறிப்பிட்ட திகதிக்குள் அடைய வேண்டிய மூன்று முக்கிய நிதி வரம்புகளைப் பற்றி இது குறிப்பிடுகிறது.

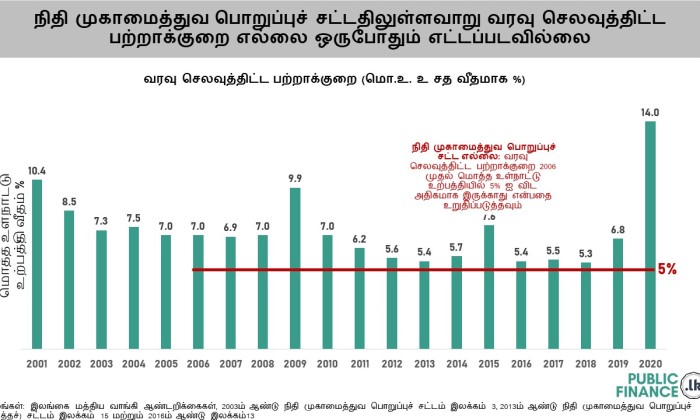

முதலாவதாக 2003 ஆம் ஆண்டு இயற்றப்பட்ட திருத்தப்படாத நிதி முகாமைத்துவ பொறுப்புச் சட்டம், 2006 ஆம் ஆண்டு முதல் வரவு செலவுத்திட்டப் பற்றாக்குறை மொத்த உள்நாட்டு உற்பத்தியில் 5 சதவீதத்தை விட அதிகரிக்கக்கூடாது எனத் தடை செய்கிறது. எனினும் 2021 ஆம் ஆண்டுக்கு முன்மொழியப்பட்டுள்ள வரவு செலவுத்திட்டம் உட்பட வரவு செலவுத்திட்டப் பற்றாக்குறை குறித்த வரம்பை விடத் தொடர்ந்தும் அதிகமாகவே உள்ளது. இந்தச் சட்டத்தில் உள்ள பிற வரம்புகள் அடுத்தடுத்த திருத்தங்களின் போது மாற்றப்பட்டாலும் இந்தக் குறிப்பிட்ட வரம்பு மட்டும் மாற்றியமைக்கப்படவில்லை.

2003 ஆம் ஆண்டின் 3 ஆம் இல. அரசிறை முகாமைத்துவ (பொறுப்பு) சட்டம் (FMRA) இலங்கையில் நிதி தொடர்பான விதிமுறைகளை இயற்றுவதை நோக்கமாகக் கொண்ட சட்டம் ஆகும். வெளிப்படைத்தன்மையை உறுதிசெய்வதற்கான அளவீடுகளையும் பொது ஆய்வுக்கு உட்படுத்தும் வகையில் நிதி செயல்திறனை அறிக்கையிடுவதையும் இந்தச் சட்டம் குறிப்பிடுகிறது.

குறிப்பிட்ட திகதிக்குள் அடைய வேண்டிய மூன்று முக்கிய நிதி வரம்புகளைப் பற்றி இது குறிப்பிடுகிறது.

முதலாவதாக 2003 ஆம் ஆண்டு இயற்றப்பட்ட திருத்தப்படாத நிதி முகாமைத்துவ பொறுப்புச் சட்டம், 2006 ஆம் ஆண்டு முதல் வரவு செலவுத்திட்டப் பற்றாக்குறை மொத்த உள்நாட்டு உற்பத்தியில் 5 சதவீதத்தை விட அதிகரிக்கக்கூடாது எனத் தடை செய்கிறது. எனினும் 2021 ஆம் ஆண்டுக்கு முன்மொழியப்பட்டுள்ள வரவு செலவுத்திட்டம் உட்பட வரவு செலவுத்திட்டப் பற்றாக்குறை குறித்த வரம்பை விடத் தொடர்ந்தும் அதிகமாகவே உள்ளது. இந்தச் சட்டத்தில் உள்ள பிற வரம்புகள் அடுத்தடுத்த திருத்தங்களின் போது மாற்றப்பட்டாலும் இந்தக் குறிப்பிட்ட வரம்பு மட்டும் மாற்றியமைக்கப்படவில்லை.

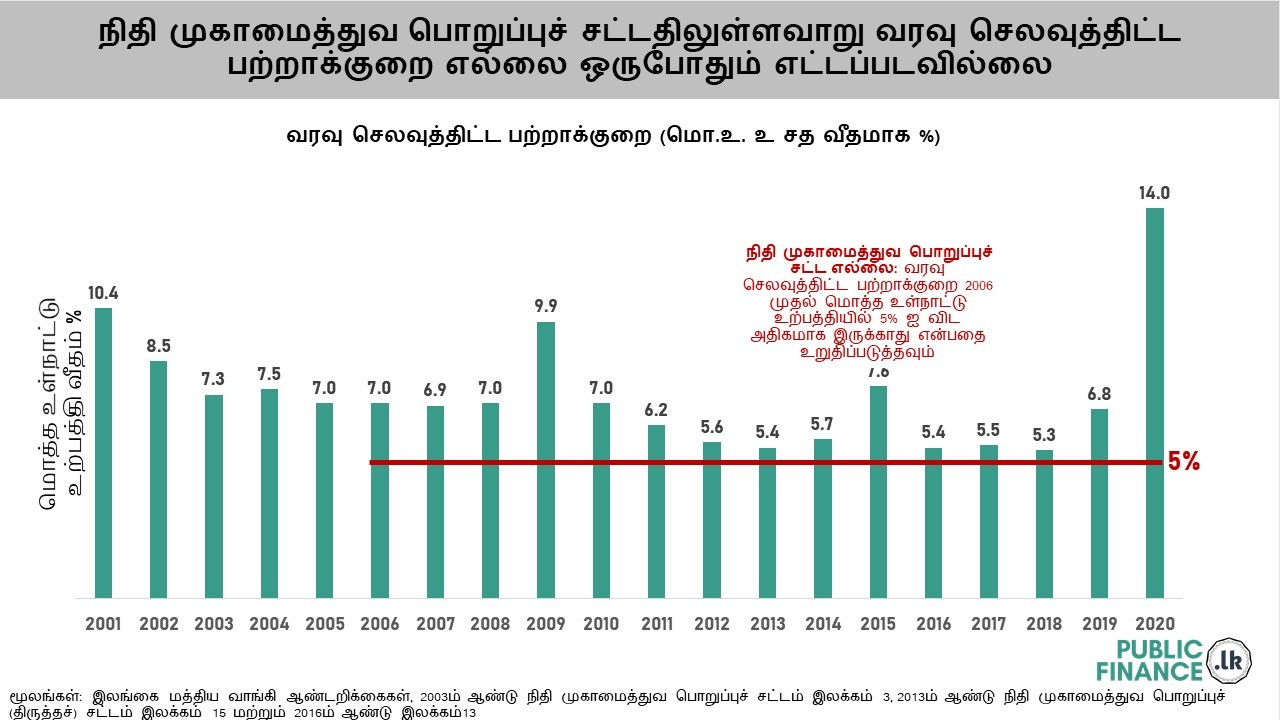

இரண்டாவதாக, அரசாங்கத்தின் மொத்தப் பொறுப்புகளுக்கும் அதாவது நாட்டின் பொதுப் படுகடனுக்கு FMRA வரம்பை அமைத்துள்ளது. 2003 ஆம் ஆண்டின் திருத்தப்படாத சட்டம் 2006 ஆம் ஆண்டின் இறுதியில் பொதுப்படுகடன் மொத்த உள்நாட்டு உற்பத்தியின் 85 சதவீதத்தை விட அதிகரிக்கக்கூடாது எனக் குறிப்பிடுகிறது. மேலும் 2013 ஆம் ஆண்டின் இறுதியில் பொதுப்படுகடன் மொத்த உள்நாட்டு உற்பத்தியின் 60 சதவீதத்தை விட மிகையாகக் கூடாது எனக் குறிப்பிடுகிறது. எனினும் 2013 ஆம் ஆண்டில் இந்த சட்டத்தில் மேற்கொள்ளப்பட்ட திருத்தத்தின் மூலம் இந்த வரம்பு அதிகரிக்கப்பட்டது. ஆரம்பித்தில் அமைக்கப்பட்ட 60% என்ற வரம்பு 2013 ஆம் ஆண்டில் 80 சதவீதமாக அதிகரிக்கப்பட்டதுடன் இதற்கு இணங்குவதற்கான காலக்கெடு 2020 ஆம் ஆண்டுவரை நீட்டிக்கப்பட்டது. 2020 என்ற காலக்கெடு மீறப்பட்டதையடுத்து ஜுன் 2021ல் FMRA மேலும் திருத்தப்பட்டு மொத்த உள்நாட்டு உற்பத்தியில் பொதுப்படுகடன் 80 சதவீதமாக இருக்கலாம் என்பதை 2030 ஆம் ஆண்டு வரை நீட்டித்தது.

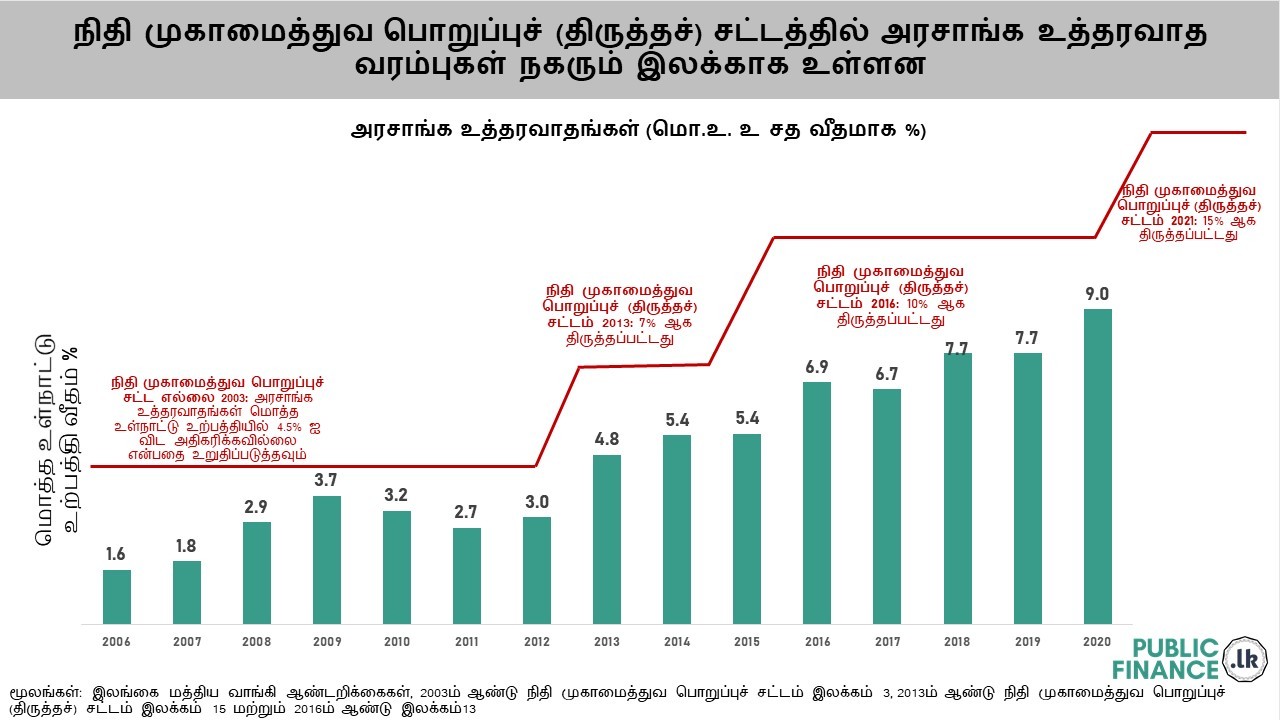

மூன்றாவதாக, அரசாங்கத்தின் தற்செயலான பொறுப்புகள் தொடர்பிலும் FMRA வரம்பை அமைத்துள்ளது. கடனை திருப்பிச் செலுத்தத் தவறும் பட்சத்தில் அரசாங்கம் திருப்பிச் செலுத்த வேண்டிய இறையாண்மை உத்தரவாதத்தை இது முதன்மையாகக் குறிப்பிடுகிறது. அரசுக்குச் சொந்தமான நிறுவனங்களின் சில கடன்களுக்கு இந்த இறையாண்மை உத்தரவாதங்கள் பொதுவாக வழங்கப்படுகின்றன. 2003 ஆம் ஆண்டின் திருத்தப்படாத FMRA இந்த உத்தரவாதத்திற்கான வரம்பை மொத்த உள்நாட்டு உற்பத்தியின் 4.5 சதவீதமாக அமைத்திருந்தது. அரசாங்கத்தின் உத்தரவாதங்கள் அதிகரித்ததை அடுத்து, சட்டத்துடன் இணங்குவதற்காக இந்த வரம்புகள் உயர்த்தப்பட்டன. இந்த வரம்புகள் 2013 மற்றும் 2016 ஆம் ஆண்டுகளில் முறையே 7% மற்றும் 10 சதவீதமாக உயர்த்தப்பட்டன. இந்த வரம்பை மொத்த உள்நாட்டு உற்பத்தியில் 15 சதவீதமாக உயர்த்துவதற்காக ஜுன் 2021ல் FMRA மீண்டும் திருத்தப்பட்டது.

FMRA வரம்புகளை மீறுவது தொடர்பில் கணக்காய்வாளர் தலைமை அதிபதி நிதியமைச்சின் நிதிக்கூற்றுகளின் தணிக்கை அறிக்கைகளில் தொடர்ச்சியாக கவலை வெளியிட்டுள்ளார்.

அரசிறை முகாமைத்துவ பொறுப்புச் சட்டத்தை தொடர்ச்சியாக மீறுவது மற்றும் நிதி மோசடிகளை மறைக்கச் சட்டத்தில் திருத்தங்களை மேற்கொள்வது ஜனாதிபதியின் நம்பகத்தன்மையைக் குறைத்துள்ளது. அவ்வாறான தோல்விகளுக்கு ஜனாதிபதி பொறுப்புக்கூறுவதை உறுதிசெய்வதற்கான கடமைப்பாட்டிலிருந்து பாராளுமன்றமும் தவறிவிட்டது. இந்த மீறல்கள் நம்பகத்தன்மையை வழங்க வேண்டிய அமைப்புகளின் நம்பகத்தன்மையைக் குறைத்துள்ளன.