-

ஜெனரல்

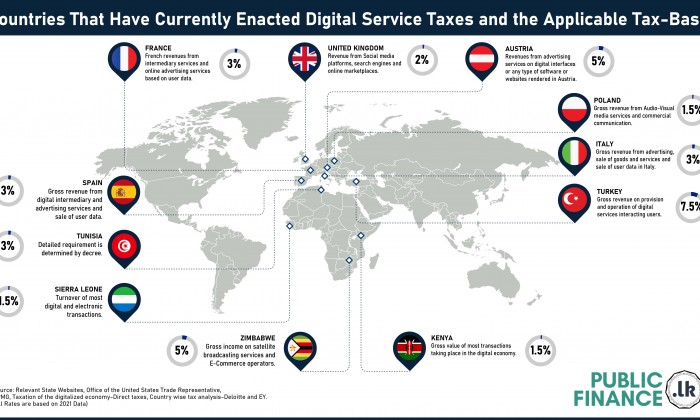

ஒன்லைன் வர்த்தகத் தளங்களை ஒழுங்குபடுத்துவதற்கும் அவற்றை வரிக் கட்டமைப்பின் கீழ் கொண்டு வருவதற்குமான அமைப்பை அறிமுகப்படுத்துவதற்கு இலங்கை அரசாங்கம் பரிசீலித்து வருவதாக பாராளுமன்றத்தில் பந்துல குணவர்த்தன கடந்த மாதம் தெரிவித்திருந்தார். அண்மைக் காலங்களில் வரி தொடர்பான விவாதங்களில் டிஜிட்டல் மயப்படுத்தப்பட்ட பொருளாதாரம் மற்றும் அதன் அசுர வளர்ச்சி குறித்து முக்கிய கவனம் செலுத்தப்படுவதுடன் டிஜிட்டல் நிறுவனங்கள் செலுத்த வேண்டிய வரிகள் மற்றும் அவற்றை அவை எங்கு செலுத்த வேண்டும் என்னும் கொள்கை விவாதங்களும் இடம்பெறுகின்றன. டிஜிட்டல் சேவை நிறுவனங்கள் பெரும்பாலும் ஒரு நாட்டில் வணிகத்தை முன்னெடுப்பதுடன் வருமானம் மற்றும் இலாபங்களை வேறொரு இடத்தில் அங்கீகரிக்கின்றன. இதன் மூலம் வர்த்தக செயல்பாடு இடம்பெறும் நாட்டில் வரிகளைச் செலுத்துவதில்லை. இதைச் சரிசெய்வதற்கு வர்த்தக நடவடிக்கைகளை எந்த நாட்டில் முன்னெடுக்கின்றனவோ அங்கு வரிகளை டிஜிட்டல் நிறுவனங்கள் செலுத்தும் வகையில் டிஜிட்டல் சேவை வரிகளைப் பல்வேறு நாடுகள் அறிமுகப்படுத்தியுள்ளன.

சுங்கத் தீர்வைகள், பெறுமதி சேர் வரி, வருமான வரி, விற்பனை மற்றும் பயன்பாட்டு வரிகள் போன்ற பல்வேறு வரிகளுடன் குறுக்கிடுவதால் டிஜிட்டல் நடவடிக்கைகளுக்கு வரி விதிப்பது பல நிறுவனங்களைப் பாதிக்கிறது. அவ்வாறான இரண்டு முக்கிய வரிகள் டிஜிட்டல் சேவை வரிகள் (DST -Digital Service Taxes) மற்றும் பெறுமதி சேர் வரி.

குறிப்பிட்ட டிஜிட்டல் பொருட்கள் அல்லது சேவைகள் அல்லது நாட்டில் டிஜிட்டல் பாவனையாளர்களின் எண்ணிக்கையை அடிப்படையாகக் கொண்டு பெறப்படும் வருமானங்கள் உள்ளடங்கலான வரி விதிப்பு அடிப்படையைக் கொண்ட மொத்த வருமான வரிகள் ‘டிஜிட்டல் சேவை வரி’ ஆகும்.

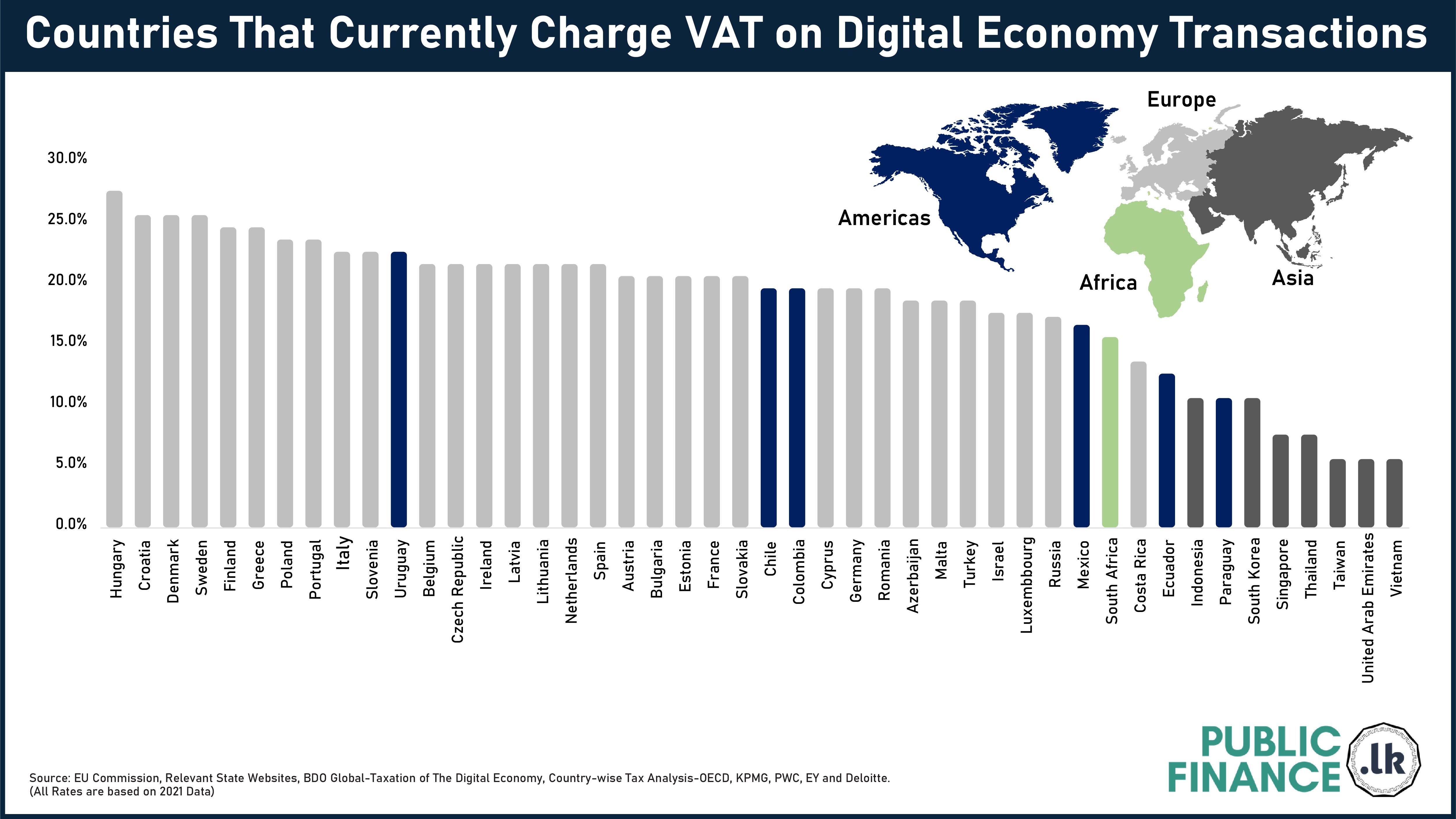

தற்போது டிஜிட்டல் சேவை வரிகளை நடைமுறைப்படுத்தியுள்ள நாடுகள் விதிக்கும் வரி விகிதங்களைப் பின்வரும் அட்டவணை விளக்குகிறது. பொருத்தமான வரி விதிப்பு அடிப்படை மற்றும் டிஜிட்டல் பொருளாதாரம் மீது பெறுமதி சேர் வரிகளை அறவிடும் நாடுகளும் அதில் குறிப்பிடப்பட்டுள்ளன (கூடுதல் விபரங்களுக்கு அட்டவணை 1 ஐப் பார்க்கவும்).

அட்டவணை 1

|

நாடு |

வீதம் |

யாருக்குப் பொருந்தும் |

|

ஹங்கேரி |

27.0% |

உள்ளுரில் நிரந்தர ஸ்தாபனம் அற்ற வதிவற்ற நிறுவனங்கள், உள்ளுரில் நிரந்தர ஸ்தாபனமுள்ள வதிவற்ற நிறுவனங்கள், வதிவுள்ள நிறுவனங்கள். |

|

குரோஷியா |

25.0% |

உள்ளுரில் நிரந்தர ஸ்தாபனம் அற்ற வதிவற்ற நிறுவனங்கள், உள்ளுரில் நிரந்தர ஸ்தாபனமுள்ள வதிவற்ற நிறுவனங்கள், வதிவுள்ள நிறுவனங்கள். |

|

டென்மார்க் |

25.0% |

உள்ளுரில் நிரந்தர ஸ்தாபனம் அற்ற வதிவற்ற நிறுவனங்கள், உள்ளுரில் நிரந்தர ஸ்தாபனமுள்ள வதிவற்ற நிறுவனங்கள், வதிவுள்ள நிறுவனங்கள். |

|

சுவீடன் |

25.0% |

உள்ளுரில் நிரந்தர ஸ்தாபனம் அற்ற வதிவற்ற நிறுவனங்கள், உள்ளுரில் நிரந்தர ஸ்தாபனமுள்ள வதிவற்ற நிறுவனங்கள், வதிவுள்ள நிறுவனங்கள். |

|

பின்லாந்து |

24.0% |

உள்ளுரில் நிரந்தர ஸ்தாபனம் அற்ற வதிவற்ற நிறுவனங்கள், உள்ளுரில் நிரந்தர ஸ்தாபனமுள்ள வதிவற்ற நிறுவனங்கள், வதிவுள்ள நிறுவனங்கள். |

|

கிரேக்கம் |

24.0% |

உள்ளுரில் நிரந்தர ஸ்தாபனம் அற்ற வதிவற்ற நிறுவனங்கள், உள்ளுரில் நிரந்தர ஸ்தாபனமுள்ள வதிவற்ற நிறுவனங்கள், வதிவுள்ள நிறுவனங்கள். |

|

போலந்து |

23.0% |

உள்ளுரில் நிரந்தர ஸ்தாபனம் அற்ற வதிவற்ற நிறுவனங்கள், உள்ளுரில் நிரந்தர ஸ்தாபனமுள்ள வதிவற்ற நிறுவனங்கள், வதிவுள்ள நிறுவனங்கள். |

|

போர்த்துக்கல் |

23.0% |

உள்ளுரில் நிரந்தர ஸ்தாபனம் அற்ற வதிவற்ற நிறுவனங்கள், உள்ளுரில் நிரந்தர ஸ்தாபனமுள்ள வதிவற்ற நிறுவனங்கள், வதிவுள்ள நிறுவனங்கள். |

|

இத்தாலி |

22.0% |

உள்ளுரில் நிரந்தர ஸ்தாபனம் அற்ற வதிவற்ற நிறுவனங்கள், உள்ளுரில் நிரந்தர ஸ்தாபனமுள்ள வதிவற்ற நிறுவனங்கள், வதிவுள்ள நிறுவனங்கள். |

|

ஸ்லோவேனியா |

22.0% |

உள்ளுரில் நிரந்தர ஸ்தாபனம் அற்ற வதிவற்ற நிறுவனங்கள், உள்ளுரில் நிரந்தர ஸ்தாபனமுள்ள வதிவற்ற நிறுவனங்கள், வதிவுள்ள நிறுவனங்கள். |

|

உருகுவே |

22.0% |

உள்ளுரில் நிரந்தர ஸ்தாபனமுள்ள வதிவற்ற நிறுவனங்கள், CIT வரி செலுத்துபவர்களாக இருந்தால் வதிவுள்ள தனிநபர்கள் |

|

ஆர்ஜென்டினா |

21.0% |

உள்ளுரில் நிரந்தர ஸ்தாபனம் அற்ற வதிவற்ற நிறுவனங்கள் |

|

பெல்ஜியம் |

21.0% |

உள்ளுரில் நிரந்தர ஸ்தாபனம் அற்ற வதிவற்ற நிறுவனங்கள், உள்ளுரில் நிரந்தர ஸ்தாபனமுள்ள வதிவற்ற நிறுவனங்கள், வதிவுள்ள நிறுவனங்கள். |

|

செக் குடியரசு |

21.0% |

உள்ளுரில் நிரந்தர ஸ்தாபனம் அற்ற வதிவற்ற நிறுவனங்கள், உள்ளுரில் நிரந்தர ஸ்தாபனமுள்ள வதிவற்ற நிறுவனங்கள், வதிவுள்ள நிறுவனங்கள். |

|

அயர்லாந்து |

21.0% |

உள்ளுரில் நிரந்தர ஸ்தாபனம் அற்ற வதிவற்ற நிறுவனங்கள், உள்ளுரில் நிரந்தர ஸ்தாபனமுள்ள வதிவற்ற நிறுவனங்கள், வதிவுள்ள நிறுவனங்கள். |

|

லத்வியா |

21.0% |

உள்ளுரில் நிரந்தர ஸ்தாபனம் அற்ற வதிவற்ற நிறுவனங்கள், உள்ளுரில் நிரந்தர ஸ்தாபனமுள்ள வதிவற்ற நிறுவனங்கள், வதிவுள்ள நிறுவனங்கள். |

|

லிதுவேனியா |

21.0% |

உள்ளுரில் நிரந்தர ஸ்தாபனம் அற்ற வதிவற்ற நிறுவனங்கள், உள்ளுரில் நிரந்தர ஸ்தாபனமுள்ள வதிவற்ற நிறுவனங்கள், வதிவுள்ள நிறுவனங்கள். |

|

நெதர்லாந்து |

21.0% |

உள்ளுரில் நிரந்தர ஸ்தாபனம் அற்ற வதிவற்ற நிறுவனங்கள், உள்ளுரில் நிரந்தர ஸ்தாபனமுள்ள வதிவற்ற நிறுவனங்கள், வதிவுள்ள நிறுவனங்கள். |

|

ஸ்பெயின் |

21.0% |

உள்ளுரில் நிரந்தர ஸ்தாபனம் அற்ற வதிவற்ற நிறுவனங்கள், உள்ளுரில் நிரந்தர ஸ்தாபனமுள்ள வதிவற்ற நிறுவனங்கள், வதிவுள்ள நிறுவனங்கள். |

|

ஆஸ்ரியா |

20.0% |

உள்ளுரில் நிரந்தர ஸ்தாபனம் அற்ற வதிவற்ற நிறுவனங்கள், உள்ளுரில் நிரந்தர ஸ்தாபனமுள்ள வதிவற்ற நிறுவனங்கள், வதிவுள்ள நிறுவனங்கள். |

|

பல்கேரியா |

20.0% |

உள்ளுரில் நிரந்தர ஸ்தாபனம் அற்ற வதிவற்ற நிறுவனங்கள், உள்ளுரில் நிரந்தர ஸ்தாபனமுள்ள வதிவற்ற நிறுவனங்கள், வதிவுள்ள நிறுவனங்கள். |

|

எஸ்டோனியா |

20.0% |

உள்ளுரில் நிரந்தர ஸ்தாபனம் அற்ற வதிவற்ற நிறுவனங்கள், உள்ளுரில் நிரந்தர ஸ்தாபனமுள்ள வதிவற்ற நிறுவனங்கள், வதிவுள்ள நிறுவனங்கள். |

|

பிரான்ஸ் |

20.0% |

வதிவுள்ள பயனர்கள் (நிறுவனங்கள் மற்றும் தனிநபர்கள்), பிரான்ஸில் விற்பனை அல்லது சேவைகளை வழங்கும் வதிவற்ற பயனர்கள் |

|

ஸ்லோவாக்கியா |

20.0% |

உள்ளுரில் நிரந்தர ஸ்தாபனம் அற்ற வதிவற்ற நிறுவனங்கள், உள்ளுரில் நிரந்தர ஸ்தாபனமுள்ள வதிவற்ற நிறுவனங்கள், வதிவுள்ள நிறுவனங்கள். |

|

சிலி |

19.0% |

உள்ளுரில் நிரந்தர ஸ்தாபனம் அற்ற வதிவற்ற நிறுவனங்கள் |

|

கொலம்பியா |

19% |

உள்ளுரில் நிரந்தர ஸ்தாபனம் அற்ற வதிவற்ற நிறுவனங்கள் |

|

சைப்பிரஸ் |

19.0% |

உள்ளுரில் நிரந்தர ஸ்தாபனம் அற்ற வதிவற்ற நிறுவனங்கள், உள்ளுரில் நிரந்தர ஸ்தாபனமுள்ள வதிவற்ற நிறுவனங்கள், வதிவுள்ள நிறுவனங்கள். |

|

ஜேர்மனி |

19.0% |

உள்ளுரில் நிரந்தர ஸ்தாபனம் அற்ற வதிவற்ற நிறுவனங்கள், உள்ளுரில் நிரந்தர ஸ்தாபனமுள்ள வதிவற்ற நிறுவனங்கள், வதிவுள்ள நிறுவனங்கள். |

|

ரோமானியா |

19.0% |

உள்ளுரில் நிரந்தர ஸ்தாபனம் அற்ற வதிவற்ற நிறுவனங்கள், உள்ளுரில் நிரந்தர ஸ்தாபனமுள்ள வதிவற்ற நிறுவனங்கள், வதிவுள்ள நிறுவனங்கள். |

|

அசர்பைஜான் |

18.0% |

வரி அதிகாரசபையில் வரி செலுத்துபவர்களாக பதிவுசெய்யாத அசர்பைஜான் குடியரசின் பிரஜைகளும் சிவிலியன்களும் |

|

மால்ட்டா |

18.0% |

உள்ளுரில் நிரந்தர ஸ்தாபனம் அற்ற வதிவற்ற நிறுவனங்கள், உள்ளுரில் நிரந்தர ஸ்தாபனமுள்ள வதிவற்ற நிறுவனங்கள், வதிவுள்ள நிறுவனங்கள். |

|

துருக்கி |

18.0% |

உள்ளுரில் நிரந்தர ஸ்தாபனம் அற்ற வதிவற்ற நிறுவனங்கள் |

|

இஸ்ரேல் |

17.0% |

இஸ்ரேல் மக்களிடமிருந்து ஒன்லைன் பரிவர்த்தனைகள் மூலம் வருமானத்தைப் பெறும் வெளிநாட்டு நிறுவனம் |

|

லக்சம்பேர்க் |

17.0% |

உள்ளுரில் நிரந்தர ஸ்தாபனம் அற்ற வதிவற்ற நிறுவனங்கள், உள்ளுரில் நிரந்தர ஸ்தாபனமுள்ள வதிவற்ற நிறுவனங்கள், வதிவுள்ள நிறுவனங்கள். |

|

ரஷ்யா |

16.67% |

உள்ளுரில் வரி பதிவுசெய்யப்பட்டவை/கிளை/நிரந்தர ஸ்தாபனம் அற்ற வதிவற்ற நிறுவனங்கள் |

|

மெக்சிகோ |

16.0% |

உள்ளுரில் நிரந்தர ஸ்தாபனம் அற்ற வதிவற்ற நிறுவனங்கள், உள்ளுரில் நிரந்தர ஸ்தாபனமுள்ள வதிவற்ற நிறுவனங்கள், வதிவுள்ள நிறுவனங்கள். |

|

தென் ஆபிரிக்கா |

15.0% |

உள்ளுரில் நிரந்தர ஸ்தாபனம் அற்ற வதிவற்ற நிறுவனங்கள் |

|

கொஸ்டாரிக்கா |

13% |

எல்லை தாண்டிய டிஜிட்டல் சேவைகளை வழங்கும் அனைத்து வெளிநாட்டு நிறுவனங்களும் |

|

ஈக்குவடோர் |

12.0% |

வதிவற்ற டிஜிட்டல் சேவை வழங்குனர்கள் |

|

இந்தோனேசியா |

10.0% |

வெளிநாட்டு விற்பனையாளர்கள் |

|

பராகுவே |

10.0% |

வதிவற்ற நிறுவனங்கள் அல்லது நபர்கள் |

|

தென் கொரியா |

10.0% |

உள்ளுரில் நிரந்தர ஸ்தாபனம் அற்ற வதிவற்ற நிறுவனங்கள் |

|

சிங்கப்பூர் |

7.0% |

GST கண்ணோட்டத்தில் சிங்கப்பூரில் வணிக ஸ்தாபனமோ நிலையான ஸ்தாபானமோ இல்லாத சிங்கப்பூருக்கு வெளியேயான நிறுவனங்கள்

|

|

தாய்லாந்து |

7.0% |

தாய்லாந்தில் டிஜிட்டல் சேவைகளை வழங்கும் வெளிநாட்டு வர்த்தகங்கள் |

|

தாய்வான் |

5.0% |

வதிவுள்ள நிறுவனங்கள், உள்ளுரில் நிரந்தர ஸ்தாபனமுள்ள வதிவற்ற நிறுவனங்கள் |

|

ஐக்கிய அரபு இராச்சியம் |

5.0% |

உள்ளுரில் நிரந்தர ஸ்தாபனம் அற்ற வதிவற்ற நிறுவனங்கள் உட்பட அனைத்து நிறுவனங்கள் |

|

வியட்னாம் |

5.0% |

வெளிநாட்டு ஒப்பந்ததார்கள் |