-

ஜெனரல்

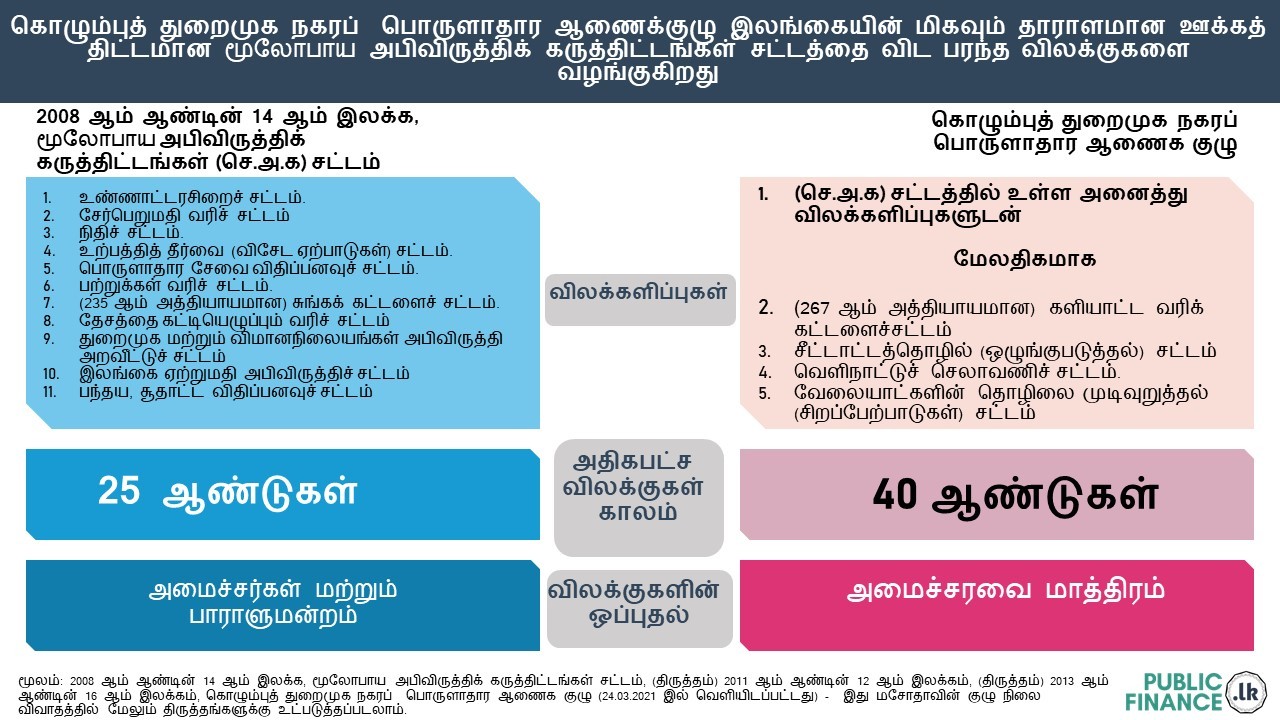

கொழும்புத் துறைமுக நகரப் பொருளாதார ஆணைக் குழுவானது வரி மற்றும் வரி அல்லாத கணிசமான விலக்குகளை வழங்குகிறது. இந்த மசோதாவில் கொடுக்கப்பட்டுள்ள விலக்குகள் 2008 ஆம் ஆண்டின் 14 ஆம் இலக்க, மூலோபாய அபிவிருத்திக் கருத்திட்டங்கள் சட்டத்தில் முன்மொழியப்பட்ட தாராளமான ஊக்கத் திட்டத்தை விடவும் அதிகமாகும்.

2008 ஆம் ஆண்டின் 14 ஆம் இலக்க, மூலோபாய அபிவிருத்திக் கருத்திட்டங்கள் சட்டம்

இலங்கை முதலீட்டுச் சபை முதலீடுகளுக்கு பொறுப்பான அமைச்சருடன் சேர்ந்து எந்தவொரு முன்மொழியப்பட்ட திட்டத்தையும் “மூலோபாய அபிவிருத்திக் கருத்திட்டம்" என்று அடையாளம் காண முடியும்.

2008 ஆம் ஆண்டின் 14 ஆம் இலக்க மூலோபாய அபிவிருத்திக் கருத்திட்டங்கள் சட்டத்தின் அட்டவணையில் குறிப்பிடப்பட்டுள்ள பின்வரும் எந்தவொரு செயலிலிருந்தும் மூலோபாய அபிவிருத்திக் கருத்திட்டங்களுக்கு வரி விலக்கு அளிக்க முடியும்.

1. 2006 ஆம் ஆண்டின் 10 ஆம் இலக்க, உண்ணாட்டரசிறைச் சட்டம்.

2. 2002 ஆம் ஆண்டின் 14 ஆம் இலக்க, சேர்பெறுமதி வரிச் சட்டம்.

3. 2002 ஆம் ஆண்டின் 14 ஆம் இலக்க, நிதிச் சட்டம்.

4. 2005 ஆம் ஆண்டின் 05 ஆம் இலக்க, நிதிச் சட்டம்.

5. 1989 ஆம் ஆண்டின் 13 ஆம் இலக்க, உற்பத்தித் தீர்வை (விசேட ஏற்பாடுகள்) சட்டம்.

6. 2006 ஆம் ஆண்டின் 13 ஆம் இலக்க, பொருளாதார சேவை

விதிப்பனவுச் சட்டம்.

7. 2002 ஆம் ஆண்டின் 16 ஆம் இலக்க, பற்றுக்கள் வரிச் சட்டம்.

8. (235 ஆம் அத்தியாயமான) சுங்கக் கட்டளைச் சட்டம்.

9. 2009 ஆம் ஆண்டின் 09 ஆம் இலக்க தேசத்தை கட்டியெழுப்பும் வரிச் சட்டம்

10. 2011 ஆம் ஆண்டின் 18 ஆம் இலக்க, துறைமுக மற்றும்

விமானநிலையங்கள் அபிவிருத்தி அறவீட்டுச் சட்டம்

11. 1979 ஆம் ஆண்டின் 40 ஆம் இலக்க, இலங்கை ஏற்றுமதி அபிவிருத்திச் சட்டம்

12. 1988 ஆம் ஆண்டின் 40 ஆம் இலக்க, பந்தய, சூதாட்ட விதிப்பனவுச் சட்டம்

இந்த விலக்குகள் அதிகபட்சம் 25 ஆண்டுகளுக்கு வழங்கப்படலாம்.

மூலோபாய அபிவிருத்திக் கருத்திட்டங்கள் சட்டத்தின் கீழ் விலக்குகளை அங்கீகரிப்பதற்கான செயல்முறை பின்வருமாறு:

1. அமைச்சுகளுடனான கலந்தாலோசனை: முதலீடு என்னும் விடயத்துக்குப் பொறுப்பான அமைச்சர் உத்தேசிக்கப்பட்ட கருத்திட்டங்கள் ஒவ்வொன்று தொடர்பிலும் மற்றும் அது சம்பந்தமாக அளிக்கப்படவுள்ள விலக்களிப்புகள் தொடர்பிலும் இயைபான தகவலை வர்த்தமானியில் வெளியிடப்படும் அறிவித்தல் மூலம் வெளியிடுதல் வேண்டும் (பிரிவு 3 (2)).

2. அமைச்சரவை அமைச்சர்களின் ஒப்புதல்: முதலீடு என்னும் விடயம் குறித்தொதுக்கப்படுகின்ற அமைச்சர், (2) ஆம் உட்பிரிவின்கீழ் வெளியிடப்பட்ட அறிவித்தல் திகதியிலிருந்து முப்பது நாட்கள் காலப்பகுதியொன்று முடிவடைந்ததன் மீது நிதி என்னும் விடயத்திற்குப் பொறுப்பான அமைச்சரின் கலந்தாலோசனையுடன் — (அ) மூலோபாய அபிவிருத்திக் கருத்திட்டமொன்றாக அத்தகைய கருத்திட்டத்தை கருதுவதற்கான அடிப்படை நியாயத்தை ; அத்துடன் (ஆ) அளிக்கப்பட உத்தேசிக்கப்பட்ட விலக்களிப்பு காலப்பகுதி என்பவற்றை அமைச்சரவைக்கு அறிவிப்பதற்கு அவசிமாகின்றவாறான அத்தகைய நடவடிக்கைகளை எடுத்தல் வேண்டுமென்பதுடன், மூலோபாய அபிவிருத்திக் கருத்திட்டமொன்றாகக் கருத் திட்டத்தை அடையாளம் காணல் மற்றும் 2 ஆம் பிரிவின் நியதிகளின்படி அத்தகைய கருத்திட்டத்திற்கு அளிக்கப்படவுள்ள விலக்களிப்புகளுக்கு அமைச்சரவையின் அங்கீகாரத்தையும் பெறுதல் வேண்டும். (பிரிவு 3 (3)).

3. வர்த்தமானியில் அறிவிப்பொன்றை வெளியிடல்:

மூலோபாய அபிவிருத்திக் கருத்திட்டமொன்றாக கருதப் படவேண்டிய அத்தகைய கருத்திட்டத்திற்காகவும் 2 ஆம் பிரிவின் நியதிகளின்படி அத்தகைய கருத்திட்டத்திற்கு அளிக்கப்படவுள்ள மேற்சொல்லப்பட்ட விலக்களிப்புகளுக்கும் அமைச்சரவை அங்கீகாரத்தை வழங்கினால் முதலீடு என்னும் விடயத்திற்குப் பொறுப்பான அமைச்சர் எத்திகதியில் அமைச்சரவையின் அங்கீகாரம் அளிக்கப்படுகின்றதோ அத்திகதியிலிருந்து ஆறு வாரத்தினுள் மூலோபாய அபிவிருத்திக் கருத்திட்டத்தின் பெயர் அத்தகைய கருத்திட்டம் தொடங்கும் திகதி மற்றும் எத்திகதி இதற்கான அட்டவணையில் குறித்துரைக்கப்பட்ட சட்டவாக்கங்களிலிருந்து 2 ஆம் பிரிவின் நியதிகளின்படி அளிக்கப்பட்ட விலக்களிப்புகள் செயற்பாட்டுக்கு வருமோ அத்திகதியையும் அவை எத்திகதியில் ஒழிக்கப்படுமோ அத்தேதியையும் குறித்து அறிவிப்பொன்றை உடனடியாக வர்த்தமானியில் வெளியிடச் செய்வித்தல் வேண்டும் (பிரிவு 3(4)).

4. பாராளுமன்றத்தின் அங்கீகாரம்:

மூன்றாம் பிரிவின் (4) ஆம் உட்பிரிவின்கீழ் ஆக்கப்படும் கட்டளை ஒவ்வொன்றும் - (அ) பாராளுமன்றத்தின் தீர்மானத்திலான அங்கீகாரத்தின் மேல் உடனடியாக செயற்பாடுடையதாக வருதலாதல் வேண்டும்; அத்துடன் (ஆ) பாராளுமன்றத்தினால் அங்கீகரிக்கப்படவில்லையாயின், அதன்கீழ் ஏதேனும் முன்னதாக செய்யப்பட்டவற்றுக்குப் பங்கமின்றி அத்தகைய தீர்மானித்தேதியிலிருந்து பயனுறுவதாக இரத்துச் செய்யப்பட்டதாகக் கருதப்படுதலும் வேண்டும் (பிரிவு 4(2)).

கொழும்புத் துறைமுக நகரப் பொருளாதார ஆணைக் குழு

ஆணைக்குழு, சனாதிபதியுடனான அல்லது கொழும்பு துறைமுக நகரம் என்னும் விடயம் அமைச்சரொருவருக்கு குறித்தளிக்கப்படும் பட்சத்தில் அத்தகைய அமைச்சருடனான கலந்தாலோசனையுடன் ''மூலோபாய முக்கியத்துவம் வாய்ந்த வியாபாரங்கள்" என

குறிக்கப்படக்கூடியன. (பிரிவு 52 (2)).

விலக்களிப்புகள் அல்லது ஊக்குவிப்புகள் அட்டவணை ஐஐ இல் தரப்பட்டுள்ள சட்டவாக்கங்களில் எல்லாவற்றிலிருந்தும் அல்லது எவற்றிலிருந்தும் வழங்கலாம். (பிரிவு 52 (3)).

அட்டவணை II இல் உள்ள சட்டவாக்கங்கள் பின்வருமாறு:

1. 2017 ஆம் ஆண்டின் 24 ஆம் இலக்க, உண்ணாட்டரசிறைச் சட்டம்.

2. 2002 ஆம் ஆண்டின் 14 ஆம் இலக்க, சேர்பெறுமதி வரிச் சட்டம்.

3. 2002 ஆம் ஆண்டின் 14 ஆம் இலக்க, நிதிச் சட்டம்.

4. 2005 ஆம் ஆண்டின் 05 ஆம் இலக்க, நிதிச் சட்டம்.

5. 1989 ஆம் ஆண்டின் 13 ஆம் இலக்க, உற்பத்தித் தீர்வை (விசேட ஏற்பாடுகள்) சட்டம்.

6. 2002 ஆம் ஆண்டின் 16 ஆம் இலக்க, பற்றுக்கள் வரிச் சட்டம்.

7. (235 ஆம் அத்தியாயமான) சுங்கக் கட்டளைச் சட்டம்.

8. 2011 ஆம் ஆண்டின் 18 ஆம் இலக்க, துறைமுக மற்றும் விமானநிலையங்கள் அபிவிருத்தி அறவீட்டுச் சட்டம்

9. 1979 ஆம் ஆண்டின் 40 ஆம் இலக்க, இலங்கை ஏற்றுமதி அபிவிருத்திச் சட்டம்

10. 1988 ஆம் ஆண்டின் 40 ஆம் இலக்க, பந்தய, சூதாட்ட விதிப்பனவுச் சட்டம்

11. 1971 ஆம் ஆண்டின் 45 ஆம் இலக்க வேலையாட்களின் தொழிலை முடிவுறுத்தல் (சிறப்பேற்பாடுகள்) சட்டம்

12. 267 ஆம் அத்தியாயமான) களியாட்ட வரிக் கட்டளைச்சட்டம்

13. 2017 ஆம் ஆண்டின் 12 ஆம் இலக்க வெளிநாட்டுச் செலாவணிச் சட்டம்.

14. 2010 ஆம் ஆண்டின் 17 ஆம் இலக்க சீட்டாட்டத்தொழில் (ஒழுங்குபடுத்தல்) சட்டம்

இந்த விலக்குகள் அதிகபட்சம் 25 ஆண்டுகளுக்கு வழங்கப்படலாம்.

கொழும்புத் துறைமுக நகரப் பொருளாதார ஆணைக் குழுவின் கீழ் விலக்குகளை அங்கீகரிப்பதற்கான செயல்முறை பின்வருமாறு:

1. ஆணைக் குழுவின் பரிந்துரைகள்:

செயல்நுணுக்க முக்கியத்துவம்வாய்ந்த வியாபாரமொன்றாக வியாபாரமொன்று அவ்வாறு அடையாளங்காணப்படுவதன் மேல், ஆணைக்குழு, அத்தகைய வியாபாரத்தைச் செயல்நுணுக்க முக்கியத்துவம்வாய்ந்த வியாபாரமொன்றாகக் குறித்தலும் இச்சட்டத்தின் 52 ஆம் பிரிவின் நியதிகளின்படி எவையேனும் விலக்களிப்புக்கள் அல்லது ஊக்குவிப்புகளை வழங்குதலும் தொடர்பாக சனாதிபதிக்கு அல்லது கொழும்புத் துறைமுக நகரம் என்னும் விடயம் அமைச்சரொருவருக்கு குறித்தளிக்கப்படும் பட்சத்தில், அத்தகைய அமைச்சருக்கு விதப்புரைகளை செய்தல் வேண்டும். (பிரிவு 53 (1)).

2. அமைச்சரவை அமைச்சர்களின் ஒப்புதல்:

சனாதிபதி அல்லது கொழும்புத் துறைமுக நகரம் என்னும்விடயம் ஓர் அமைச்சருக்குக் குறித்தளிக்கப்படும் பட்சத்தில் அத்தகைய அமைச்சர், விதப்புரைகளை கவனத்திற்கெடுத்தும், தேசிய நலன் மற்றும் தேசிய பொருளாதாரத்தின் முன்னேற்ற நலனைக் கருத்திற்கொண்டும், நிதி என்னும் விடயம் குறித்தளிக்கப்பட்ட அமைச்சரின் கலந்தாலோசனையுடன், இச்சட்டத்தின் 52 ஆம் பிரிவில் ஏற்பாடு செய்யப்பட்டவாறாக, செயல்நுணுக்க முக்கியத்துவம்வாய்ந்த வியாபாரமாக அத்தகைய வியாபாரத்தைக் குறிப்பதற்கும் அத்தகைய வியாபாரத்திற்கு விலக்களிப்புகள் மற்றும் ஊக்குவிப்புகளை வழங்குவதற்கும் அமைச்சரவையின் அங்கீகாரத்தைப் பெறுவதற்கென அமைச்சரவைக்கு அறிவிப்பதற்கு அவசியமாகவுள்ளவாறான அத்தகைய நடவடிக்கைகளை எடுக்கலாம். (பிரிவு 53 (2)).

3. வர்த்தமானியில் அறிவிப்பொன்றை வெளியிடல்:

அமைச்சரவை, மூலோபாய முக்கியத்துவம் வாய்ந்த வியாபாரமொன்றாக ஒரு வியாபாரம் குறிக்கப்படுதலை எத்தேதியன்று அங்கீகரிக்கின்றதோ மற்றும் அவ்வாறு அங்கீகரிக்கப்பட்ட விலக்களிப்புகள் அல்லது ஊக்குவிப்புகள் எத்தேதியன்று வழங்கப்படுகினறனவோ அத்திகதியிலிருந்து இரண்டு வார காலப்பகுதியினுள், சனாதிபதி அல்லது கொழும்புத் துறைமுக நகரம் என்னும விடயம் ஓர் அமைச்சருக்குக் குறித்தளிக்கப்படும் பட்சத்தில் அத்தகைய அமைச்சரின், வர்த்தமானியில் வெளியிடப்படும் கட்டளை மூலம் குறித்துரைத்தல் வேண்டும். (பிரிவு 53 (3)).

4. பாராளுமன்றத்திற்கு அறிவித்தல் (ஒப்புதல் தேவையில்லை)

மூன்றாம் உட் பிரிவின் கீழ் வர்த்தமானியில் வெளியிடப்படும் அத்தகைய கட்டளைத் தேதியிலிருந்து முப்பது நாட்கள் முடிவடைந்ததன் மேல், அறிவித்தலில் தரப்பட்ட விலக்களிப்புகள் அல்லது ஊக்குவிப்புகள் இச்சட்டத்தின் பாகம் ஐஓ இன் நியதிகளின்படி ஏற்பாடுகளுடன் இணங்கியொழுகுவனவாக உள்ளன என்பதனை உறுதிப்படுத்துகின்ற ஆணைக்குழுவின் கைப்பட வழங்கப்பட்ட எழுத்திலான உறுதிப்படு த்தலுடன் சசேர்த்து அத்தகைய கட்டளை தகவலுக்காக பாராளுமன்றத்தின் முன் இடப்படுதல் வேண்டும் (பிரிவு 53 (4)).

குறிப்பு: இப் பகுப்பாய்வில் பயன்படுத்தப்படும் கொழும்பு துறைமுக நகர பொருளாதார ஆணைக் குழு 24.03.2021 அன்று வெளியிடப்பட்ட மசோதாவின் வரைவு பதிப்பை அடிப்படையாகக் கொண்டது. இது மசோதாவின் குழு நிலை விவாதத்தில் மேலும் திருத்தங்களுக்கு உட்படுத்தப்படக்கூடியது.

மேலும், இந்த மசோதா மீதான உச்ச நீதிமன்ற தீர்மானம், ளு.ஊ.ளு.னு. 04/2021,05/2021,07/2021 முதல் 23/2021 வரை சட்டத்தின் 53 வது பிரிவு குறித்தும் கவனத்தை எழுப்பியது.

20 ஜூன் 2021 அன்று நாளது வரையாக்குதல்: 2021 ஆம் ஆண்டின் 11ஆம் இலக்க கொழும்புத் துறைமுக நகரப் பொருளாதார ஆணைக் குழுச் சட்டம், (பாராளுமன்றத்தால் இயற்றப்பட்ட இறுதிச் சட்டவாக்கம்) குழுவின் உச்சநீதிமன்றத் தீர்மானத்தில் பரிந்துரைக்கப்பட்டுள்ளபடி சொற்களில் மாற்றங்களை மட்டுமே வழங்குகிறது. அதாவது, "பட்டியலிடப்பட்டுள்ள குறிப்பிட்ட சட்டவாக்கங்கள்" என்ற சொற்கள் நீக்கப்பட்டு, பகுதி 53 (2) ஆ மற்றும் பகுதி 53 (3) (ஆ) என்பவற்றில் "பட்டியலிடப்பட்டுள்ள சட்டவாக்கங்களிலிருந்து குறிப்பிட்ட விலக்குகள்" என பதிலீடு செய்யப்பட்டுள்ளது. அதனால் தகவல் வரைபடத்தில் குறிப்பிடப்பட்டுள்ள ஒப்பீடு இறுதிச் சட்டத்தில் தொடர்ந்து பிரதிபலிக்கிறது.

மூலங்கள்

1. 2008 ஆம் ஆண்டின் 14 ஆம் இலக்க, மூலோபாய அபிவிருத்திக் கருத்திட்டங்கள் சட்டம்.

2. 2011 ஆம் ஆண்டின் 12 ஆம் இலக்க, மூலோபாய அபிவிருத்திக் கருத்திட்டங்கள் சட்டம். (திருத்தம்)

3. 2013 ஆம் ஆண்டின் 16 ஆம் இலக்க, செயல்நுணுக்க அபிவிருத்திக் கருத்திட்டங்கள் சட்டம். (திருத்தம்)

4. கொழும்புத் துறைமுக நகரப் பொருளாதார ஆணைக் குழு

(24.03.2021 இல் வெளியிடப்பட்டது)