නිදහස් හා විවෘත ප්රවේශය

රාජ්ය මූල්ය දත්ත හා විශ්ලේෂණයන් සඳහා

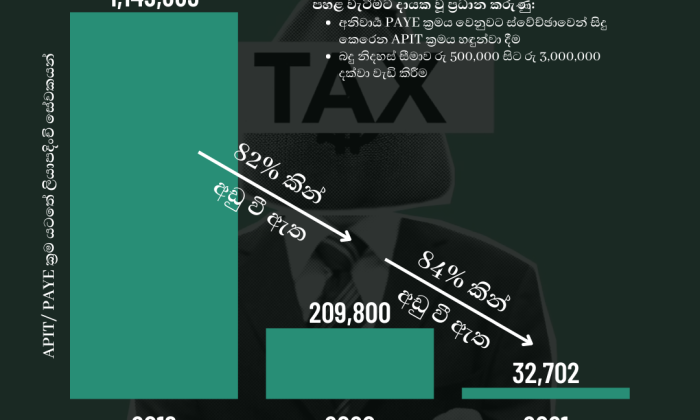

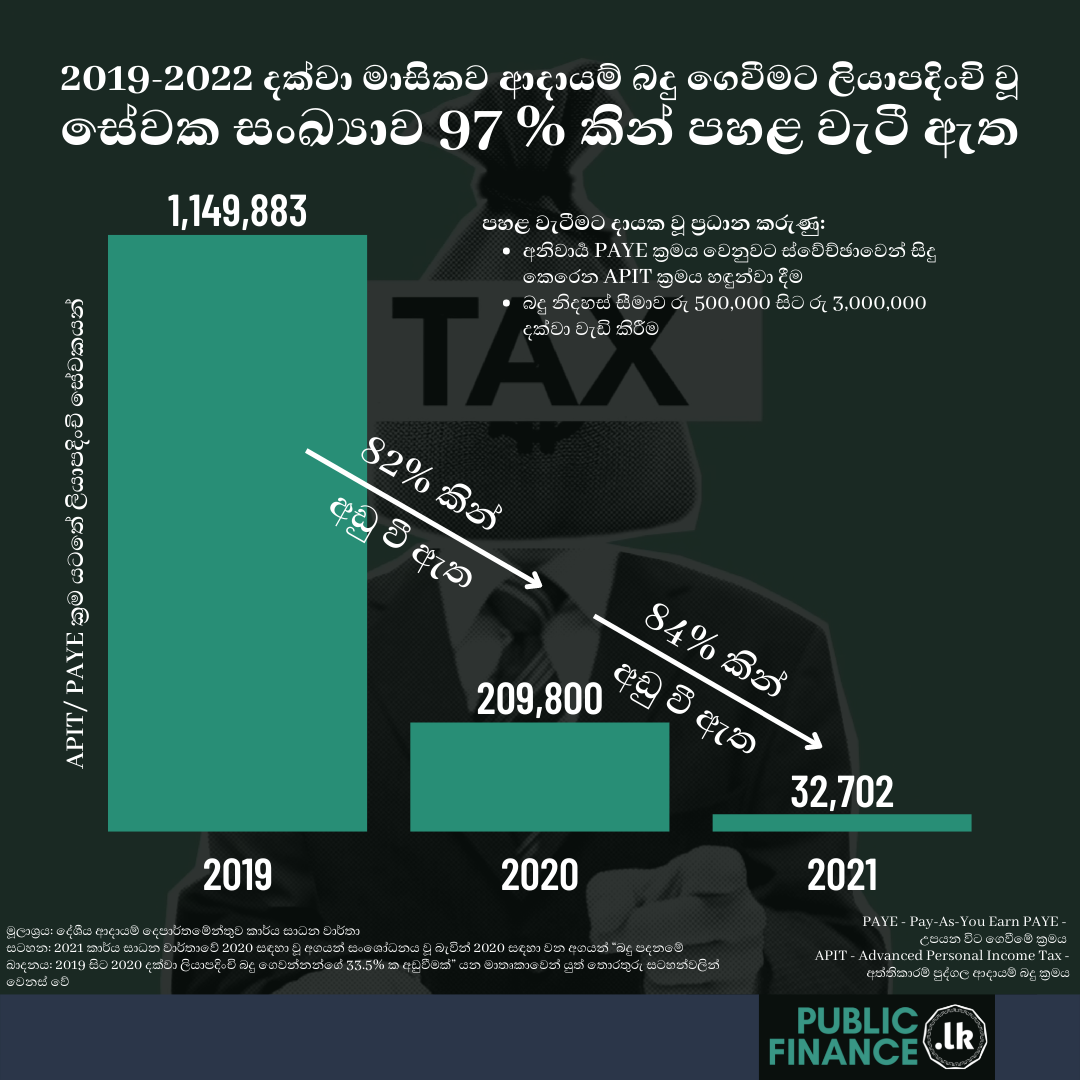

2020 වසරේදී ශ්රී ලංකාවේ බදු සැලකිය යුතු වෙනසකට බඳුන් විය. මේ වෙනස්කම් බදු ගෙවන්නන් සංඛ්යාව විශාල ලෙස අඩු වීමට එසේ නැතිනම් බදු පදනම හැකිලීමට හේතුවක් විය. මෙසේ බදු පදනම හැකිලීම නිසා බදු අය කරගැනීමට වැයවන පරිපාලන වියදම වැඩි වන අතර ලැබෙන බදු ආදායම අඩු වෙයි. පහත සටහන බදු සංශෝධන කිහිපයක් නිසා බදු පදනමට වූ බලපෑම පෙන්වා දෙයි

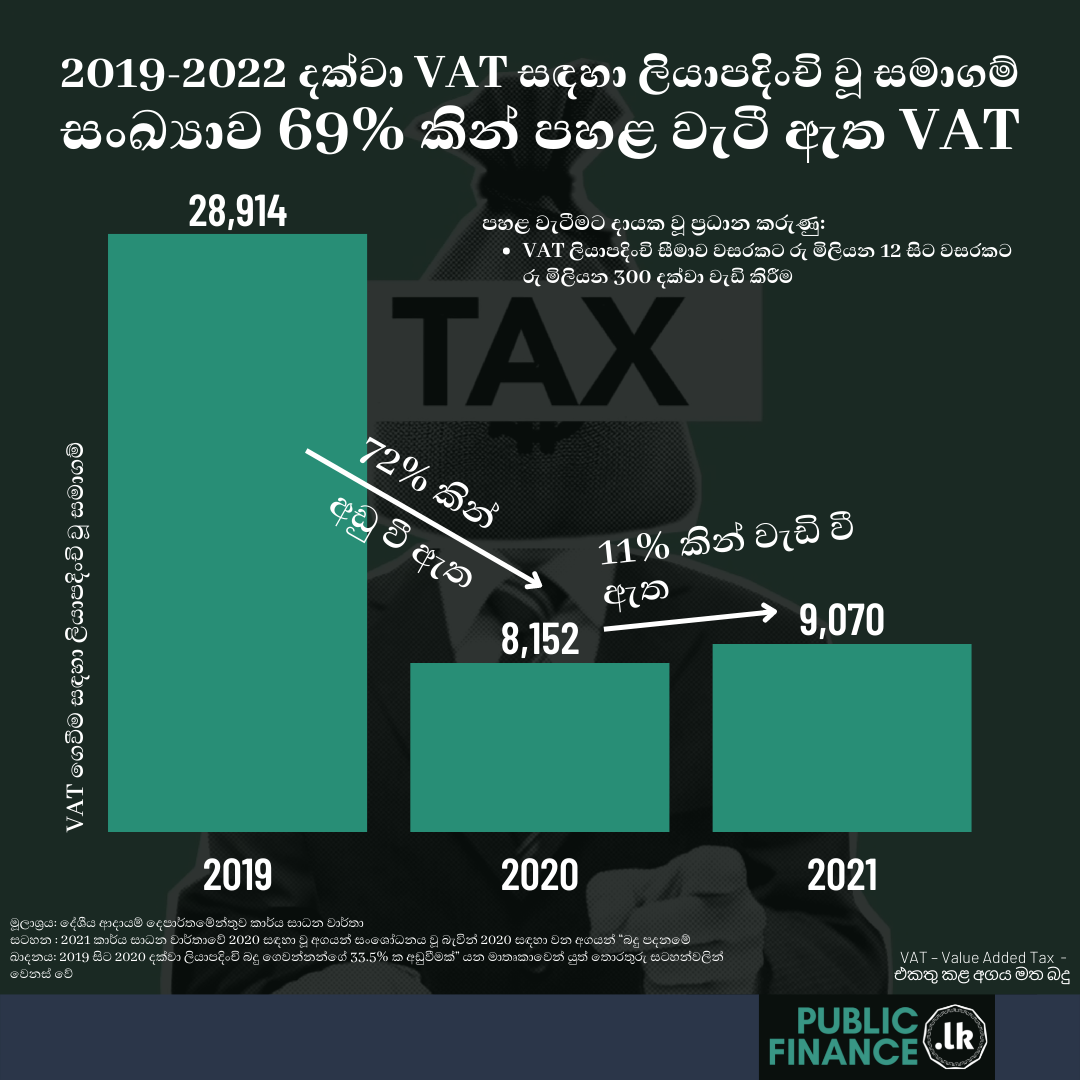

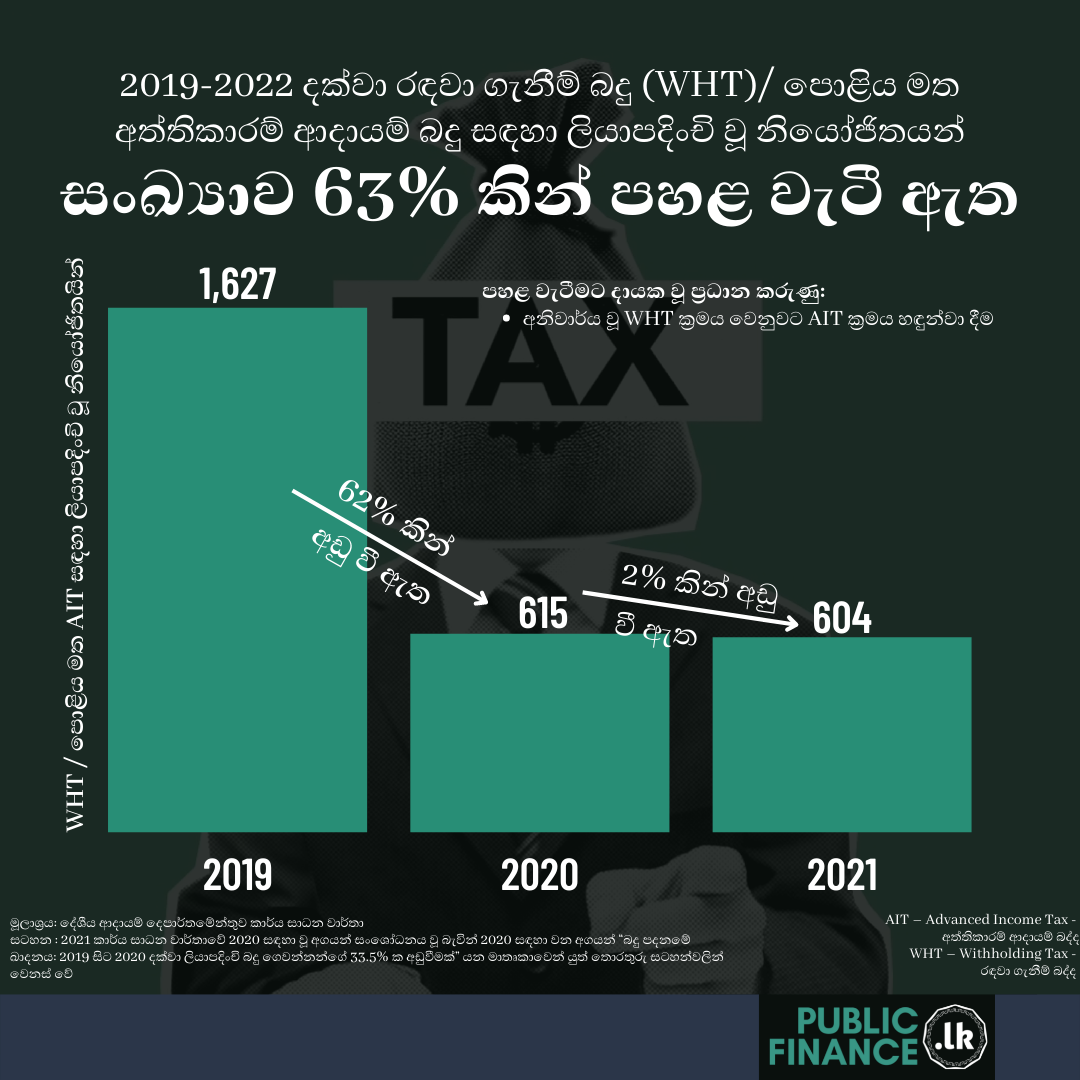

ආදායම් බදු වලට කළ සංශෝධන හේතුවෙන් 2019 සිට 2022 දක්වා ආදායම් බදු ගෙවීම සඳහා ලියාපදිංචි වී සිටි සේවක සංඛ්යාව 97% කින් අඩු විය. මෙයට ප්රධාන ලෙස දායක වූ සංශෝධන වුයේ අනිවාර්යයෙන් උපයන විට ගෙවීමේ (PAYE) බදු ක්රමය වෙනුවට අත්තිකාරම් පුද්ගල ආදායම් බදු (APIT) ක්රමය හඳුන්වා දීම සහ බදු වලින් නිදහස් ආදායම් සීමාව 6 ගුණයකින් වැඩි කිරීමයි. පොලී ආදායම මත පනවන බදු වලට කළ සංශෝධන හේතුවෙන් පොලී ආදායම මත බදු ගෙවීමට ලියාපදිංචි වූ නියෝජිතයින් සංඛ්යාව එම කාල සිමාව තුලදීම 63% කින් අඩු විය. 2020 වසරේදී රඳවා ගැනීමේ බද්ද (WHT) වෙනුවට අත්තිකාරම් ආදායම් බද්දක් (AIT) හඳුන්වා දීම මෙයට ප්රධාන වශයෙන් හේතු විය. අවසාන වශයෙන් වැට් (VAT) බදු ගෙවීම සඳහා ලියාපදිංචි වූ සමාගම් සංඛ්යාව 2019 සිට 2022 දක්වා කාලය තුල 69% කින් පහත වැටිණි. වැට් (VAT) බදු ලියාපදිංචි සීමාව වසරකට රුපියල් මිලියන 12 සිට රුපියල් මිලියන 300 දක්වා වැඩි කිරීම මෙයට හේතු විය.

වෙරිටේ රිසර්ච් ප්රකාශනයක් වන (රෙස්ටෝරින්ග් එෆිශන්ට් ටැක්ස් කලෙක්ශන් මෙතඩ්ස්: විත්හොල්ඩින් ටැක්ස් ඇන්ඩ් පේ ඈස් යු අර්න්) පෙන්වා දෙන්නේ අනිවාර්ය උපයන විට ගෙවීමේ බද්ද සහ රඳවා ගැනීමේ බද්ද නැවත හඳුන්වා දීම වැදගත් බවයි.