නිදහස් හා විවෘත ප්රවේශය

රාජ්ය මූල්ය දත්ත හා විශ්ලේෂණයන් සඳහා

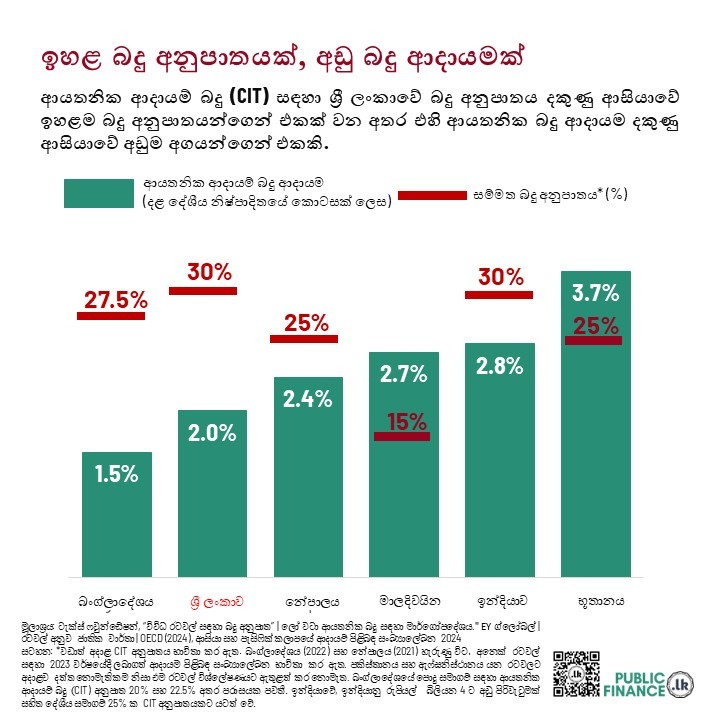

ඉහළ බදු අනුපාතයක් තිබියදීත්, ආයතනික ආදායම් බද්ද (CIT) හරහා ශ්රී ලංකාව උපයන බදු ආදායම අනෙකුත් දකුණු ආසියානු රටවලට වඩා සැලකිය යුතු ලෙස අඩු මට්ටමක පවතී. 2023 දී, 30% ක ආයතනික ආදායම් බදු අනුපාතයක් මත ආයතනික ආදායම් බද්දට ආදළව ශ්රී ලංකාව උපයන ලද බදු ආදායම දළ දේශීය නිෂ්පාදිතයෙන් 2.0% ක් විය. මීට හාත්පසින් වෙනස් අයුරින්, පිළිවෙලින් 25% ක් සහා 15% ක් වශයෙන් වඩා අඩු ආයතනික ආදායම් බදු අනුපාත පැවති භූතානය සහ මාලදිවයින වැනි අනෙකුත් දකුණු ආසියාතික රටවල් ආයතනික බදු ඔස්සේ පිළිවෙලින් දළ දේශීය නිෂ්පාදිතයෙන් 3.7% සහ 2.7% ක බදු ආදායමක් උපයා ගෙන ඇත. ශ්රී ලංකාව සේම 30% ක ආයතනික ආදායම් බදු අනුපාතයක් පවත්වා ගෙන යන ඉන්දියාව ද ශ්රී ලංකාවට වඩා වැඩි බදු ආදායමක් ඒ ඔස්සේ උපයයි. බංග්ලාදේශය පමණක් ආයතනික ආදායම් බද්ද ඔස්සේ ඊට වඩා අඩු ආදායමක් උපයන නමුත් (2022 දී දළ දේශීය නිෂ්පාදිතයෙන් 1.5% ක්) එය ආයතන මත පනවා ඇත්තේ 27.5% ක් වැනි වඩා අඩු බදු අනුපාතයකි.

පසුගිය වර්ෂවල පවා ආයතනික ආදායම් බද්ද සඳහා ශ්රී ලංකාවේ ඉහළ බදු අනුපාතයක් පැවතිය ද ඉන් එකතු කරන ලද ආදායම තිබී ඇත්තේ අඩු මට්ටමකය. පසුගිය දශකය තුළ (2013-2023) ආයතනික ආදායම් බද්ද ඔස්සේ ශ්රී ලංකාව උපයා ඇති ආදායමේ සාමාන්යය දළ දේශීය නිෂ්පාදිතයෙන් 1.5% ක් වූ අතර එය දකුණු ආසියානු සාමාන්යය වන 3.4% ට වඩා බෙහෙවින් අඩු වේ. නිදසුනක් වශයෙන්, ආයතනික ආදායම් බද්ද සඳහා 30% ක අනුපාතයක් පනවමින් භූතානය විසින් 2021 ට පෙර කාල වකවානුව තුළ දළ දේශීය නිෂ්පාදිතයෙන් 6-7% ක ආදායමක් අඛණ්ඩව උපයන ලදි. පසුගිය වර්ෂවල බංග්ලාදේශය පවා ආයතනික ආදායම් බදු හරහා ශ්රී ලංකාවට වඩා වැඩි ආදායමක් උපයා ගෙන ඇත. 2020 සහ 2022 අතර කාල පරිච්ඡේදය හැරුණු විට ශ්රී ලංකාවේ ආයතනික ආදායම් බදු අනුපාතය අඛණ්ඩව 28% හෝ ඊට වැඩි මට්ටමක තිබී ඇති අතර මෙම අනුපාතය 2013-2023 කාලසීමාව සඳහා 26% ක් වූ දකුණු ආසියානු සාමාන්යය ඉක්මවා ගොස් ඇත.

ශ්රී ලංකාව දිගින් දිගටම අඩු බදු ආදායමක් ඉපයීමට හේතු වූ සාධක අතර ඇතැම් අංශ සඳහා ඉතා ඉහළ සහනදායි බදු අනුපාත ලබාදීමත්, විවිධ නීති යටතේ ඇතැම් ආයතන සඳහා බදු නිදහස් කිරීම් හෝ තාවකාලික බදු සහන ලබා දීමත් යන කරුණු තිබිය හැක. නිදසුනක් වශයෙන්, 2022 ඔක්තෝබර් මාසයට පෙර, කුඩා හා මධ්ය පරිමාණ ව්යවසායයන් මෙන්ම අධ්යාපනය සහ සෞඛ්ය වැනි අංශයන් ද14% ක සහනදායි අනුපාතවලින් වාසි අත් කරගත් අතර නිෂ්පාදන ව්යාපාර 18% ක බදු අනුපාතයකට යටත් විය. මීට අමතරව, ශ්රී ලංකා ආයෝජන මණ්ඩල පනත සහ ක්රමෝපාය සංවර්ධන ව්යාපෘති පනත යටතේ ස්ථාපිත විශාල ආයතන සඳහා ද බදු නිදහස් කිරීම් සහ තාවකාලික බදු සහන අඛණ්ඩව ලබා දෙනු ලැබේ.

බදු එකතු කිරීමේ ක්රමයේ අකාර්යක්ෂමතාවලට ද බදු ආදායම අඩු කිරීම කෙරෙහි සැලකිය යුතු බලපෑමක් එල්ල කළ හැක. 2022 අංක 45 දරන දේශීය ආදායම් (සංශෝධන) පනත බලාත්මක කිරීමත් සමඟ බොහෝ සහන ඉවත් කරන ලද අතර එමගින් ආයතනික ආදායම් බද්ද සඳහා සම්මත අනුපාතය 24% සිට 30% දක්වා ඉහළ නංවන ලදි. මෙම ප්රතිසංස්කරණ සිදු කළ ද, බදු පද්ධතියේ අකාර්යක්ෂමතා ඉස්මතු කරමින් ආයතනික ආදායම් බද්දට අදාළ ආදායම වැඩි වූයේ සුළු ප්රමාණයකින් පමණි. එනම්, එය 2022 දී දළ දේශීය නිෂ්පාදිතයෙන් 1.93% ක් වශයෙන් පැවති අතර 2023 දී එය ඉහළ ගියේ 2.03% දක්වා පමණි.

සටහන

සම්මත බදු අනුපාතය: ආයතනික ආදායම් බද්ද සඳහා වඩාත් අදාළ අනුපාතය භාවිතා කර ඇත.

බංග්ලාදේශය (2022) සහ නේපාලය (2021) හැරුණු විට අනෙක් රටවල් සඳහා ආදායම් පිළිබඳ සංඛ්යාලේඛන ගෙන ඇත්තේ 2023 වර්ෂයට අදාළව ය.

පකිස්තානය සහ ඇෆ්ඝනිස්ථානය යන රටවලට අදාළව භාවිතා කර හැකි දත්ත නොමැති වීම නිසා එම රටවල් විශ්ලේෂණයට ඇතුළත් කර නොමැත.

පොදු සමාගම් සඳහා බංග්ලාදේශය 20% ත් 22.5% ත් අතර පරාසයක ආයතනික ආදායම් බදු අනුපාතයන් පනවා ඇති අතර ඉන්දියාව, ඉන්දියානු රුපියල් බිලියන 4 කට වඩා අඩු පිරිවැටුමක් සහිත දේශීය සමාගම් 25% ක ආයතනික ආදායම් බදු අනුපාතයකට යටත් කර ඇත

මූලාශ්ර

ටැක්ස් ෆවුන්ඩේෂන් (Tax Foundation). “විවිධ රටවල් සඳහා බදු අනුපාත” ටැක්ස් ෆවුන්ඩේෂන්, 2023, https://taxfoundation.org/data/all/global/corporate-tax-rates-by-country-2023/#:~:text=The%20worldwide%20average%20statutory%20corporate,181%20jurisdictions%2C%20is%2023.45%20percent.

“අලෝ වටා ආයතනික ආදයම් බදු සඳහා මාර්ගෝපදේශය." EY ග්ලෝබල්, https://www.ey.com/en_gl/technical/tax-guides/worldwide-corporate-tax-guide. ප්රවේශය 2024 නොවැම්බර් 29

OECD (2024), 2024 සඳහා ආසියාවේ සහ පැසිෆික් කලාපායේ ආදායම පිළිබඳ සංඛ්යාලේඛන: ආසියාවේ බදු ආදායම් උත්ප්ලාවකතාව, OECD ප්රකාශනය, පැරිස්, https://doi.org/10.1787/e4681bfa-en.

“රාජ්ය ආදායම් දත්ත සමුදාය.” UNU-WIDER, 2023, https://www.wider.unu.edu/project/grd-government-revenue-dataset

ශ්රී ලංකා දේශීය ආදායම් දෙපාර්තමේන්තුව. 2022 අංක 45 දරන ආදායම් බදු පනත. 2022, https://www.ird.gov.lk/en/publications/Acts_Income%20Tax_2017/IR_Act_No._45_2022_E.pdf.

ශ්රී ලංකා දේශීය ආදායම් දෙපාර්තමේන්තුව. 2022-2023 සඳහා ආයතනික ආදායම් බදු (CIT) තක්සේරු කිරීම. 2023, https://www.ird.gov.lk/en/Downloads/IT_Corporate_Doc/Asmt_CIT_003_2022_2023_E.pdf.

ශ්රී ලංකා පාර්ලිමේන්තුව. ක්රම හා විධි පිළිබඳ කාරක සභාව . 2023, https://www.parliament.lk/uploads/comreports/1712049750029698.pdf

පර්යේෂණ: සදිනි ගල්හේන සහ අනුෂන් කපිලන් විසිනි.

දත්ත දෘශ්යකරණය : සදිනි ගල්හේන