නිදහස් හා විවෘත ප්රවේශය

රාජ්ය මූල්ය දත්ත හා විශ්ලේෂණයන් සඳහා

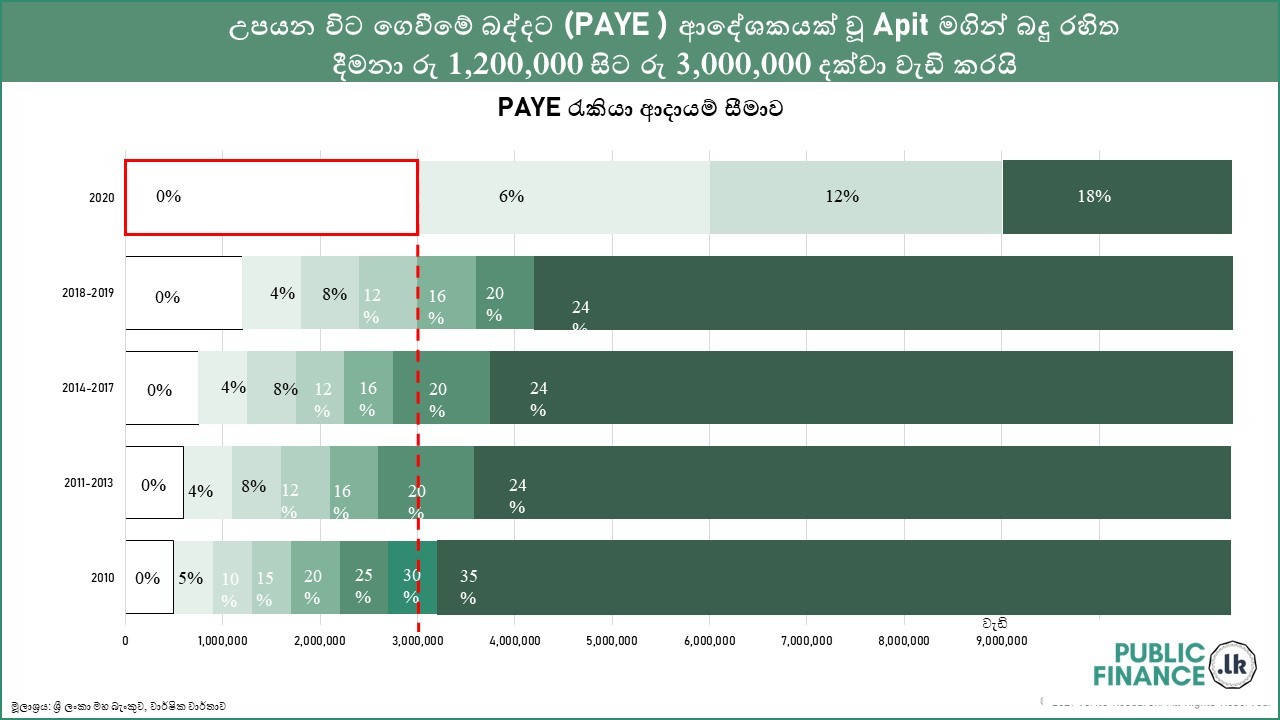

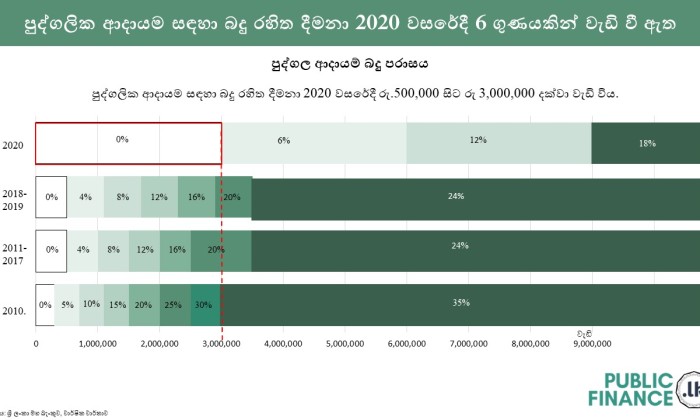

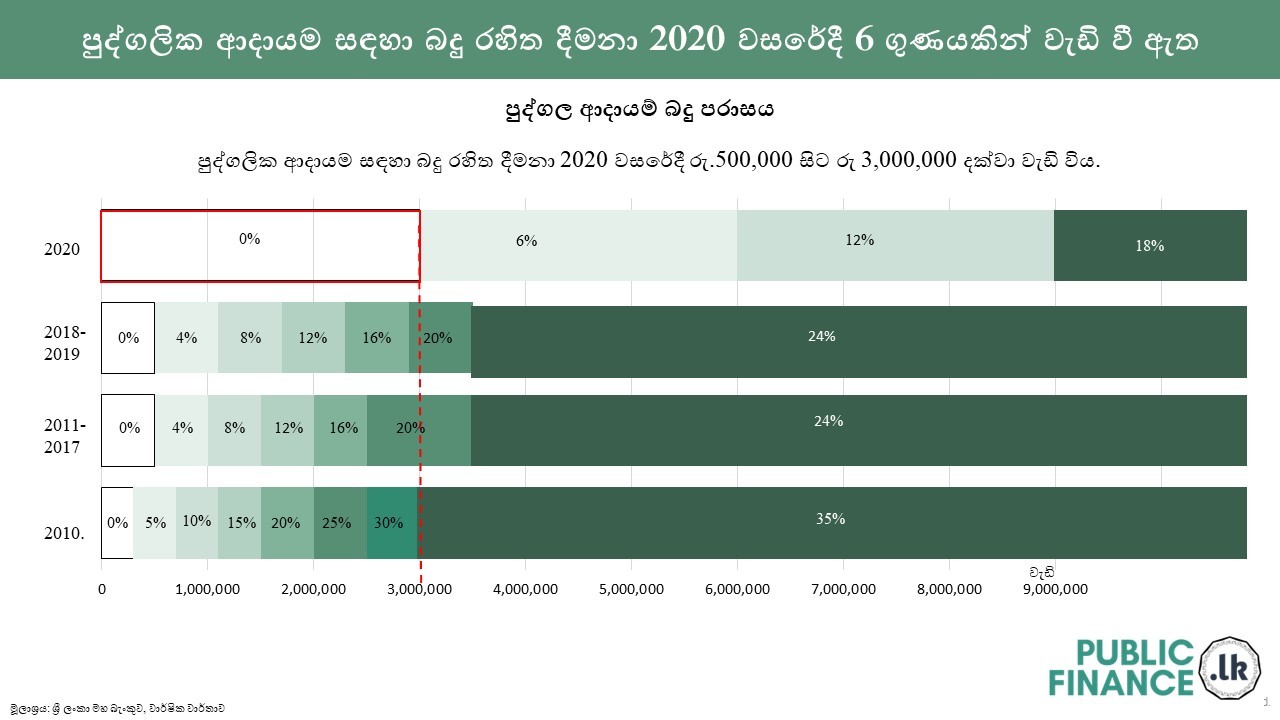

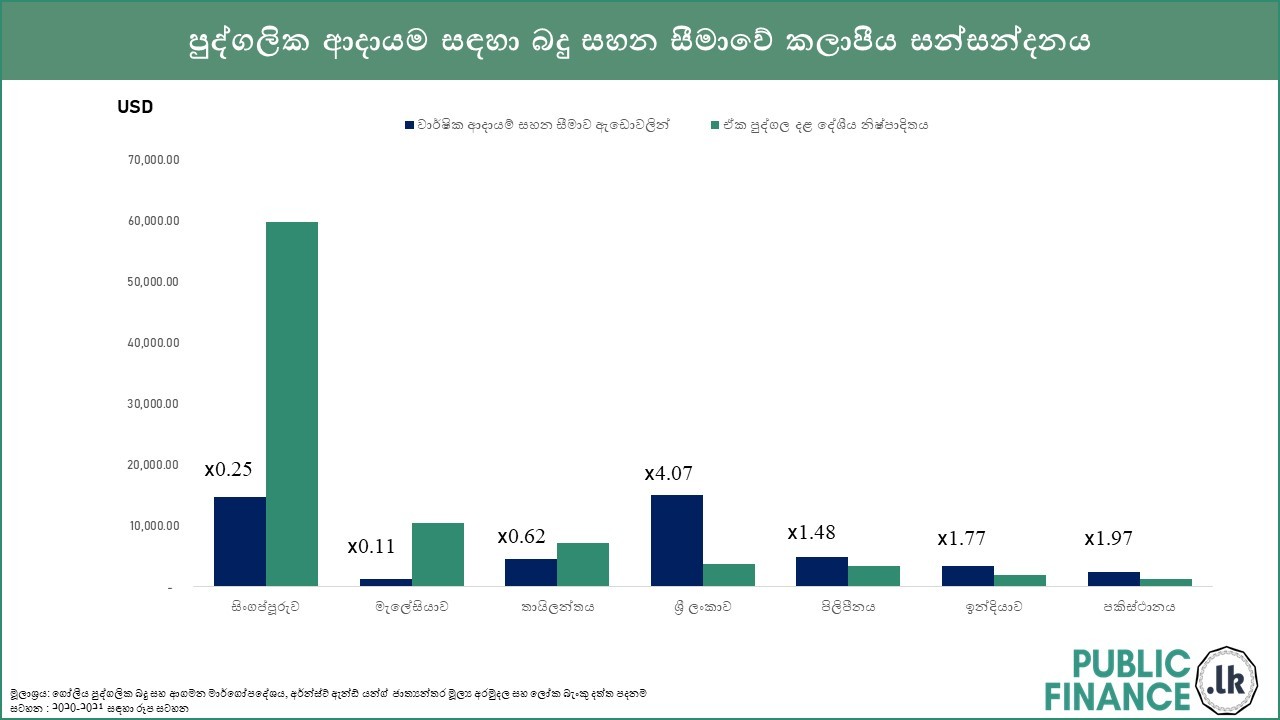

ශ්රී ලංකාවේ පුද්ගලික ආදායම් බදු තන්ත්රය රැකියා ආදායම, ව්යාපාර ආදායම, ආයෝජන ආදායම සහ වෙනත් ආදායම් බදු අය කළ හැකි ආදායම් ලෙස සලකයි.

2020 ජනවාරි මාසයේදී, පුද්ගලික ආදායම් බදු ක්රමයේ ප්රධාන වෙනස්කම් සිදු කරන ලදී, සීමාවේ වෙනස්කම් වලට අදාළ ප්රධාන වෙනස්කම් පහත තොරතුරු ප්රස්තාරවලින් නිරූපණය කෙරේ.

ශ්රී ලංකාවේ පුද්ගලික ආදායම් බදු තන්ත්රය රැකියා ආදායම, ව්යාපාර ආදායම, ආයෝජන ආදායම සහ වෙනත් ආදායම් බදු අය කළ හැකි ආදායම් ලෙස සලකයි.

2020 ජනවාරි මාසයේදී, පුද්ගලික ආදායම් බදු ක්රමයේ ප්රධාන වෙනස්කම් සිදු කරන ලදී, සීමාවේ වෙනස්කම් වලට අදාළ ප්රධාන වෙනස්කම් පහත තොරතුරු ප්රස්තාරවලින් නිරූපණය කෙරේ.

2020 දී සිදු වූ වෙනස්කම් මගින් පුද්ගලයන්ගේ රැකියා ආදායම රඳවා ගැනීමේ බද්දක් ලෙස පරිපාලනය කරන ලද උපයන විට ගෙවීමේ (PAYE) බද්ද ඉවත් කිරීමද සිදු කෙරිණි.

PAYE බදු ක්රමය යටතේ සේවා යෝජකයන් විසින් අදාළ බද්ද සේවකයන්ගේ වැටුපෙන් අඩු කර දේශීය ආදායම් දෙපාර්තමේන්තුවට (IRD) ගෙවිය යුතු විය. PAYE බද්ද පසුව උසස් පුද්ගලික ආදායම් බද්ද (APIT) මගින් ප්රතිස්ථාපනය කරන ලද අතර එහි බදු නිදහස් සීමාව PAYE ක්රමයේ බදු නිදහස් සීමාවට වඩා 2.5 ගුණයකින් වැඩි ය. අනිවාර්ය ගෙවීමක් වූ PAYE මෙන් නොව, APIT යනු සේවකයාගේ මනාපය මත පදනම් වූ ස්වේච්ඡා බද්දකි.