නිදහස් හා විවෘත ප්රවේශය

රාජ්ය මූල්ය දත්ත හා විශ්ලේෂණයන් සඳහා

අවම ගෝලීය සමාගම් බදු අනුපාතය 15% ක් ලෙස ස්ථාපිත කිරීම සඳහා ජී 7 රටවල් විසින් මෑතකදී කරන ලද යෝජනාවකට රටවල් 130 ක විශාල සහයෝගයක් ලැබී ඇත. කෙසේ වෙතත්, මෙම යෝජනාවට එකඟ නොවූ රටවල් නවයෙන් එකක් වන්නේ ශ්රීලංකාවයි.

මෙම යෝජනාව හඳුන්වාදීමේ ප්රධාන අභිප්රාය වනුයේ බහුජාතික සමාගම් අඩු බදු අනුපාතයක් ඇති රටවල සිය ලාභය දැක්වීමට කටයුතු කිරීම හරහා බදු මග හැරීම සීමා කිරීමයි. මෙය වළකා ගැනීමට සහ, සමාගම් කොතැනක සිටියත් ඔවුන් සාධාරණ ලෙසබදු ගෙවීම සහතික කිරීම සඳහාත් අවම ගෝලීය සමාගම් බදු අනුපාතයක් හඳුන්වා දීම මෙම ඉලක්කය සපුරා ගැනීමේ පියවරක්ලෙස සැලකේ.

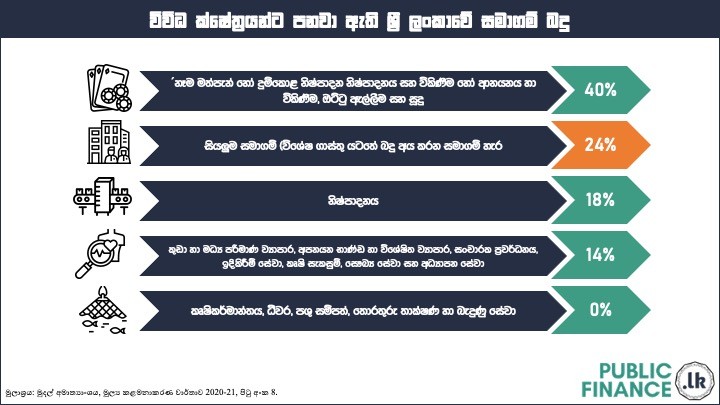

ශ්රී ලංකාව දැනට සමාගම් සඳහා 24% ක සම්මත සමාගම් බදු අනුපාතයක් අය කරයි. කෙසේ වෙතත්, තෝරාගත් අංශවලසමාගම්වලට සහනදායී ආයතනික ආදායම් බදු අනුපාත ද සපයයි; නිෂ්පාදනයට 18% ක බදු අය කරන අතර සුළු හා මධ්යපරිමාණ ව්යාපාර, අපනයන භාණ්ඩ, සංචාරක, ඉදිකිරීම්, කෘෂි සැකසුම්, සෞඛ්ය සේවා සහ අධ්යාපන සේවා සඳහා 14% ක බදුඅය කෙරේ. කෘෂිකාර්මික, ධීවර, පශු සම්පත්, තොරතුරු තාක්ෂණ සහ සක්රීය සේවා ආයතනික ආදායම් බදු ගෙවීමෙන්සම්පූර්ණයෙන්ම නිදහස් කර ඇත. මත්පැන්, දුම්කොළ, ඔට්ටු ඇල්ලීම සහ සූදු වැනි අංශවල නියැලී සිටින සමාගම් සඳහා ශ්රීලංකාව 40% ක ඉහළ ආදායම් බදු අනුපාතයක් අය කරයි.

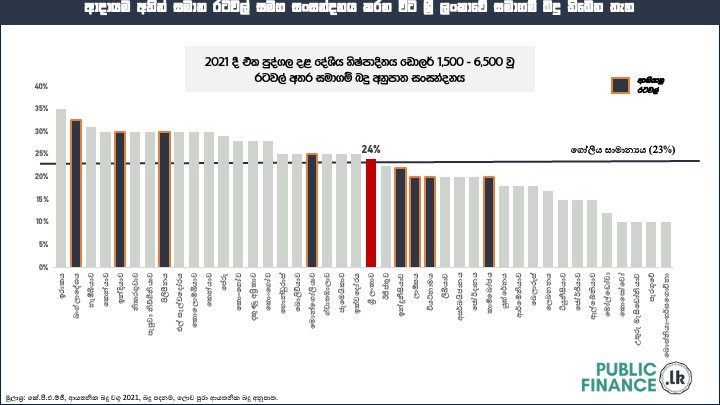

ශ්රී ලංකාවේ සම්මත ආයතනික බදු අනුපාතය 2021 දී 23% ක් වූ ගෝලීය සාමාන්ය බදු අනුපාතයට සමානය. ශ්රී ලංකාවට සම ආදායම් කාණ්ඩයේ සිටින රටවල් මීට වැඩි ආයතනික ආදායම් බදු අනුපාතයක් අය කරති. 30% ට වඩා බදු අය කරන ඉන්දියාව,බංග්ලාදේශය සහ පිලිපීනය වැනි ආසියානු රටවල් අතර මෙය විශේෂයෙන් දක්නට ලැබේ.

මෙය විවිධ රටවල් විසින් අය කරනු ලබන බදු අනුපාතයන්ගේ ගෝලීය සංසන්දනයකි.

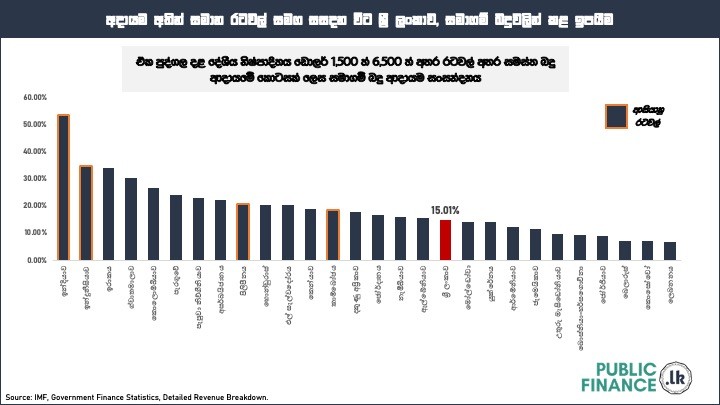

ආයතනික බදු වලින් ශ්රී ලංකාව එකතු කරන ආදායම 2020 දී මුළු බදු ආදායමෙන් 15% කි. ශ්රී ලංකාවට සම ආදායම් කාණ්ඩයේ සිටින රටවල් හා සසඳන විට ශ්රී ලංකාව එකතු කරන ආයතනික බදු ප්රතිශතය බෙහෙවින් අඩු ය.

මූලාශ්ර